| Alpha系列 | 您所在的位置:网站首页 › alpha模型 法拉利 › Alpha系列 |

Alpha系列

|

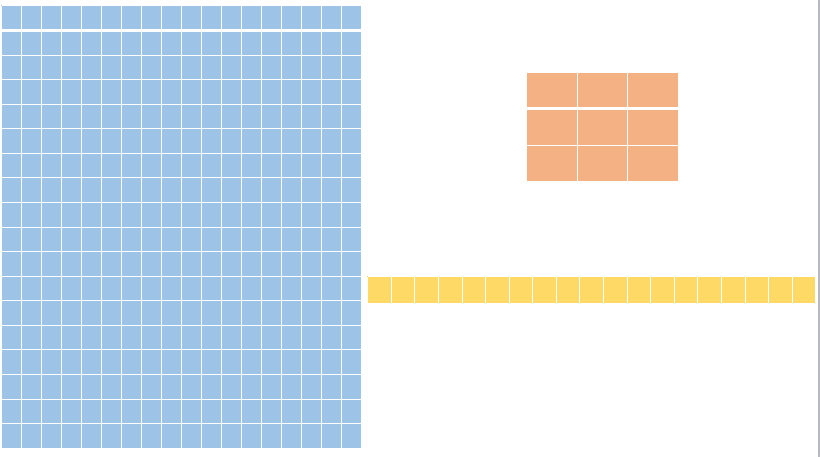

模型基本性质¶ 条件矩: \begin{align*} \mathbb{E}[\boldsymbol{x_t} | \boldsymbol{f_t}] &= \boldsymbol{\alpha} + B \cdot \boldsymbol{f_t}\\ Cov[\boldsymbol{x_t} | \boldsymbol{f_t}] &= \Psi \end{align*}无条件矩: \begin{align*} \mathbb{E}[\boldsymbol{x_t}] &= \boldsymbol{\alpha} + B \cdot \boldsymbol{\mu_t}\\ Cov[\boldsymbol{x_t}] &= B \Omega_f B^{\prime} + \Psi \end{align*}值得注意的是,它们最大的差异在于方差部分,在因子是条件信息的情况下,不确定性仅由资产的特异风险构成;当因子信息不给定时,就有因子预测$\boldsymbol{\mu_f}$代替$\boldsymbol{f_t}$,从而引入了因子不确定性, 所以资产收益的无条件方差等于因子不确定性加上资产的特异不确定性。 看过之前教程的读者可能会回忆起来,要估计$Cov[\boldsymbol{x_t}]$协方差矩阵,本身要估计$\frac{N(N-1)}{2}$个参数,而且参数估计误差使得协方差估计矩阵类似随机矩阵,只由少数特征值提供了大部分信息,这导致了实践应用的困难。 而因子模型则拯救了我们,把估计整个协方差矩阵的任务分解成因子的协方差矩阵和资产的特异协方差矩阵。其中因子协方差矩阵的维度(K x K)要远远少于整个资产空间的维度(N x N),而特异协方差矩阵是一个对角矩阵,所以说本质是一个N维向量, 这使得协方差估计实践中变得可行。 下面我画了一个示意图,蓝色的矩阵表示资产协方差矩阵,右边那个小矩阵代表因子协方差矩阵,绿色的则代表资产特异协方差矩阵的对角元素。可以看到,我们要估计的参数数量由原来的18x17/2变成了3x2/2加上18x1,一共是21个参数, 减少到原来参数估计数量的14%左右。而在实际中资产数量要远远因子数量,假设由2000个资产数量,那么我们的参数估计比例将只有0.1%。

|

【本文地址】

公司简介

联系我们